比推 APP

比推 APP

稳定币如何触动银行最赚钱的神经?

作者:Azuma

随着 Coinbase 的临时“跳反”,以及参议院银行委员会的审议推迟,加密货币市场结构法案(CLARITY)再次陷入了阶段性的停滞。

-

Odaily 注:前情可参阅《加密后市最大变数,CLARITY 法案能否跑通参议院?》、《CLARITY 审议突遭推迟,为何业界分歧如此严重?》。

综合当下的市场争论,围绕着 CLARITY 的最大矛盾焦点已聚焦在了“生息型稳定币”之上。具体而言,去年通过的 GENIUS 法案为了争取银行业的支持,曾明文禁止了生息型稳定币,但该法案只规定了稳定币发行方不得向持有者支付“任何形式的利息或收益”,但未限制第三方去提供收益或奖励,银行业对这一“绕路”行为非常不满,试图在 CLARITY 中推翻重来,将所有类型的生息路径一并禁止,而这则招致了以 Coinbase 为代表的部分加密货币群体的极力反对。

为何银行会如此抵触生息型稳定币,一定要封死各种收益路径?本文的目标,便是通过拆解美国大型商业银行的盈利模式,来详细回答这一问题。

银行存款外流?纯属扯淡

在反对生息型稳定币的陈述中,银行业代表最常用的理由是“担心稳定币会造成银行存款外流” —— 美国银行(Bank of America)首席执行官 Brian Moynihan 在上周三的电话会中曾表示:“高达 6 万亿美元的存款(约占美国所有商业银行存款的 30% 至 35%)可能会迁移至稳定币,从而限制银行对美国整体经济贷款的能力……而生息型稳定币可能会加速存款的外流。”

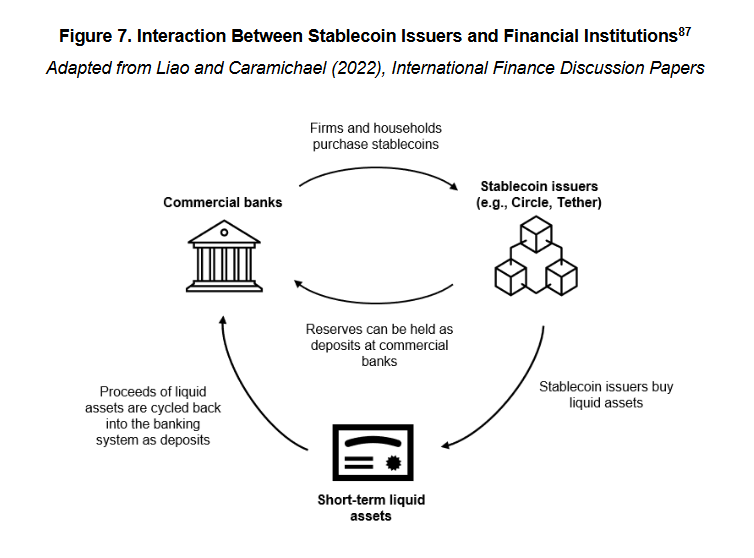

但稍微对稳定币运行逻辑有一定了解的话,都能看出这一表述存在着很大的迷惑性与误导性。因为当 1 美元流入 USDC 等稳定币系统时,这 1 美元并不会凭空消失,而是会被至于 Circle 等稳定币发行方的储备财库中,最终再次以现金存款或其他短期流动资产(如国债)的形式回流至银行系统。

-

Odaily 注:这里不考虑加密资产抵押、期现对冲、算法等其他机制的稳定币。一是因为此类稳定币占比本就较小;二是因为这些稳定币不属于本文对美国监管体系下合规稳定币的讨论场景 —— 去年的 GENIUS 法案已明确了对合规稳定币的储备要求,储备资产限现金、短期国债或央行存款,且须与运营资金隔离。

所以事实很清晰,稳定币并不会造成银行存款的外流,因为资金最终总是会回流至银行,且可用于信贷中介。这一点取决于稳定币的业务模式,与生不生息没什么关系。

真正的问题关键,在于资金回流之后的存款结构变化。

美利坚大行的摇钱树

在解析这一变化之前,我们需要简单介绍一下美国大行的生息经。

Van Buren Capital 普通合伙人 Scott Johnsson 援引了加州大学洛杉矶分校的一篇论文表示,自 2008 年金融危机致使银行业信誉受损以来,美国的商业银行在吸储业务方面已分化为两类截然不同的形态 —— 高利率银行和低利率银行。

高利率银行与低利率银行并非监管意义上的正式分类,而是市场语境中的惯用称呼 —— 体现在表象上,是高利率银行与低利率银行之间的存款利息差额已达到了 350 个基点(3.5%)以上。

为什么同样是一笔存款,会出现如此明显的利息差额?原因在于,高利率银行多为数字银行或业务结构偏重财富管理、资本市场业务的银行(如 Capital One),它们依赖着高息吸引存款,以支持其信贷或投资业务;反过来,低利率银行则主要为美国银行、大通银行、富国银行等掌握着银行业实际话语权的全国性大型商业银行,他们拥有着庞大散户客群和支付网络,可利用客户粘性、品牌效应和网点便利性维持极低存款成本,无需通过高息争夺存款。

从存款结构来看,高利率银行一般以非交易型存款为主,即主要用于储蓄或获取利息回报的存款 —— 此类资金对利率更为敏感,对银行而言成本也会更高;低利率银行则一般以交易型存款为主,即主要用于支付、转账、结算的存款 —— 此类资金的特点为粘性较高、流动频繁、利率极低,是银行最具价值的负债。

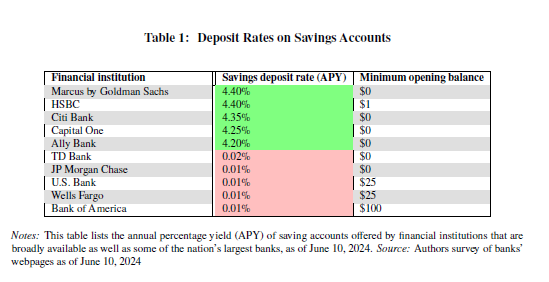

美国联邦存款保险公司(FDIC)最新数据显示,截至 2025 年 12 月中旬,美国储蓄账户的平均年利率仅为 0.39%。

注意,这是已计入了高利率银行影响后的数据,由于美国主流大行均为低利率模式,所以其实际支付给储户的利息还要远低于这一水平 —— Galaxy 创始人兼首席执行官 Mike Novogratz 在接受 CNBC 采访时直言表示,大型银行支付给储户的利息几乎为零(约 1 – 11 个基点),而同期的美联储基准利率则在 3.50% 至 3.75% 之间,这一利差为银行带来了巨额的收益。

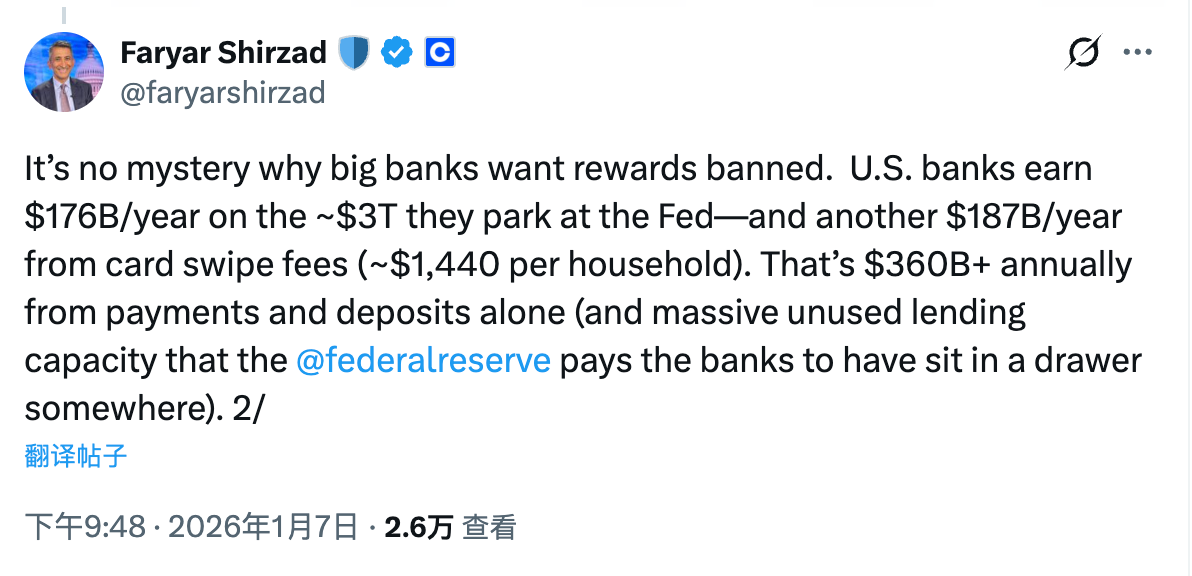

Coinbase 首席合规官 Faryar Shirzad 就此算了一笔更清晰的账 —— 美国各大银行每年可从存放在美联储的约 3 万亿美元资金中获利 1760 亿美元,此外每年还能从储户的交易手续费中获利 1870 亿美元。仅是存款利差和支付交易环节,每年就能带来超过 3600 亿美元的收入。

真正的改变:存款结构及利益分配

回归正题,稳定币系统对于银行存款结构会带来哪些改变?生息型稳定币又会如何助推这一趋势呢?逻辑其实很简单,稳定币的使用场景是什么?答案无非是支付、转账、结算……等等,这是不是很眼熟!

前文提到过,上述功能正是交易型存款的核心效用,而这既是大行主要的存款类型,也是银行最具价值的负债。所以,银行业对稳定币的真正担忧在于 —— 稳定币作为一种全新的交易媒介,在使用场景可直接对标交易型存款。

倘若稳定币不具备生息功能倒也罢了,考虑到使用门槛的存在和银行存款的微薄利息优势(蚊子腿再小也是肉),稳定币在大型银行的这一核心阵地造成实际威胁的可能性并不大。可一旦稳定币被赋予了生息的可行性,在利差的驱使之下则可能会有越来越多的资金从交易型存款转向稳定币。虽然这些资金最终仍会回流至银行系统,但稳定币发行方出于利润考虑必然会将大部分储备资金投入非交易型存款,仅需保留一定比例的现金储备用于应对日常赎回。这就是所谓的存款结构变化 —— 资金虽然仍留在银行系统,但银行成本将会大幅抬升(利差空间被压缩),同时源自交易手续费的收入也会大幅缩减。

至此,问题的本质已经非常清晰了。银行业疯狂反对生息型稳定币的原因,从来都不在于“银行系统内的存款总量是否会减少”,而在于可能出现的存款结构变化,以及由此引发的利润再分配问题。

在没有稳定币、尤其是没有生息型稳定币的时代,美国大型商业银行牢牢掌控着交易型存款这一“零成本甚至负成本”的资金来源。它们既可通过存款利率与基准利率之间的利差赚无风险收益,也可以通过支付、结算、清算等基础金融服务持续收取手续费,从而构建起一个极其稳固、且几乎不需要与储户分享收益的闭环。

稳定币的出现,本质上则是在拆解这一闭环。一方面,稳定币在功能层面高度对标交易型存款,覆盖支付、转账、结算等核心场景;另一方面,生息型稳定币则进一步引入了收益这一变量,使得原本对利率并不敏感的交易型资金,开始具备了重新定价的可能。

在这一过程中,资金并不会离开银行体系,但银行却可能失去对这部分资金的利润掌控 —— 原本几乎零成本的负债,被迫转化为需要支付市场化收益的负债;原本由银行独占的支付手续费,也开始被稳定币发行方、钱包、协议层分流。

这才是银行业真正无法接受的变化。理解了这一点,也就不难理解,为何生息型稳定币会成为 CLARITY 闯关过程中最激烈、也最难妥协的争议焦点。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 美国 2 月标普全球服务业、制造业 PMI 初值均低于预期

- 特朗普:正在考虑对伊朗发动有限打击

- 美国 12 月通胀高于预期,美股低开

- 道琼斯指数开盘下跌 188.09 点,报 49,207.07 点

- 特朗普称政府的停摆拖累 GDP言论再被质疑提前泄露数据

- 哈塞特:周五的 GDP 报告有些令人失望

- 数据:今日美国比特币 ETF 净流出 2,414 枚 BTC,以太坊 ETF 净流出 57,543 枚 ETH

- SBF:FTX 曾具备偿付能力,目前正以 119%-143% 的比例赔偿客户

- Aave 核心贡献者 BGD Labs 将于 4 月停止服务

- OpenAI 正在开发人工智能设备

- James Wynn 再出手,40 倍做空比特币

- 受政府停摆拖累,美国第四季度经济增长放缓

- 美国第四季度经济增长大幅放缓,特朗普提前给市场打预防针

- 美国短期利率期货变化不大,交易员押注 6 月降息

- 美国股指期货在经济数据公布后小幅回落

- Bitdeer 将可转换优先票据发行募资规模扩大至 3.25 亿美元

- 美国经济数据公布后,比特币加速下跌,近 1 小时跌幅达 1%

- 数据:过去 24 小时全网爆仓 1.78 亿美元,多单爆仓 9,391.83 万美元,空单爆仓 8,450.07 万美元

- 美国第四季度实际 GDP 年化季率初值 1.4%,大幅低于预期

- 美国 12 月核心 PCE 物价指数年率 3%,高于预期

- CME 数据公布前,BTC OG 内幕巨鲸再向 Binance 转入 5000 枚 BTC

- 数据:BTC 跌破 67000 美元

- BTC 跌破 67000 USDT,24H 涨幅收窄至 1.23%

- 特朗普称政府停摆冲击经济,再度呼吁降息并批评鲍威尔

- 以太坊所有类别鲸鱼群体均已处于亏损状态,或预示中期底部

- Michael Saylor:BTC 如果不归零,就是涨到一百万

- glassnode:当前比特币链上亏损状况与 2022 年 5 月类似

- 某地址从 Coinbase Institutional 转出 5166 万美元 BTC

- 波段巨鲸pension-usdt.eth平仓止盈 BTC 多单,日盈利约 100 万美元

- 分析:比特币前景取决于市场情绪,公允价值约为 75,000 美元

- 贝莱德向 Coinbase 转入 2,563 枚 BTC 和 49,852 枚 ETH

- BlackRock 向 Coinbase 存入 2563 枚 BTC 及 49852 枚 ETH,总价值 2.7 亿美元

- 美国民主党众议员呼吁财政部调查 WLFI 涉及的潜在利益冲突及国家安全风险

- 数据:过去 24h Binance 净流入 2.45 亿 USDT

- 三名硅谷工程师因窃取谷歌等公司的移动处理器和加密技术文件遭起诉

- 标普 500 期货指数转跌,触及盘中低点

- 数据:监测到 6,000.02 万 USDT 转入 Binance

- 观点:量子计算风险或致比特币估值出现持续折价

- 香港财经事务及库务局副局长:打造香港成为区域黄金储备枢纽

- 数据:若 ETH 跌破 1,872 美元,主流 CEX 累计多单清算强度将达 9.03 亿美元

- Polymarket、Hyperliquid 等入选 2026 年福布斯金融科技 50 强

- Hyperliquid 入选福布斯杂志金融科技 50 强企业,为唯二两家对外融资为 0 的企业之一

- 分析:以太坊鲸鱼整体处于浮亏,或将形成中期底部

- 美股盘前加密概念股普涨,Robinhood 涨 1.92%

- Ju.com 8 折 Launchpad XRP 收官,热度接力。初五迎财神,第 5 期 BNB 2 月 21 日 16:00 开抢

- 比特币挖矿难度上调 15% 达 144.4 T,创 2021 年以来最大涨幅

- 田纳西州法官批准初步禁令,禁止该州对 Kalshi 执行博彩法

- Polymarket 上预测比特币年内回升至 7.5 万美元概率为 82%

- Binance Alpha 将于今日 18:00 进行空投,积分门槛 251 分

- Ionic Digital:1 月挖矿产出 34.68 枚 BTC,总持仓量增至 2,754.8 枚

比推专栏

更多 >>- Happy new year【Horse success】|0213Asian

- Was it finished?|0206 Asian

- 围猎以太坊多头:「巨鲸」们暴亏 70 亿美元,正被集体围观

- Challenge,risk And chances|0130 Asian

- Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

- Variables: Terrible snowstorm|0128 Asian

- 英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

- 從1月13號到今天,提前到5100|0126Asian

- You Should work HARDER in 2026|0120 Asian

- 硅谷最聪明那群人的「终极推演」:2026,我们应该「All-In」什么?